하나금융투자는 삼성화재의 올해 순익이 3395억원(전년 동기 대비 22.6% 증가)을 기록할 것으로 예측했다. 1분기 대비 사업비율 부담 완화와 차보험 손해율 개선뿐만 아니라, 5월 삼성전자 매각차익 약 1400억원 반영이 주 요인이라고 하나금투는 전했다.

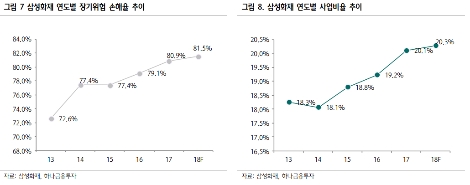

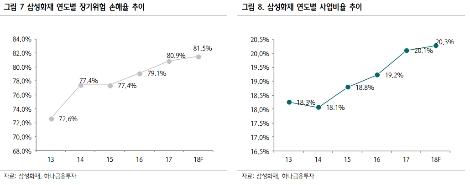

2분기에도 삼성화재의 보장성 인보험 매출은 두 자리수 이상 성장하며 기대치에 부합하는 양상이라고 하나금투는 밝혔다. 손보업계 내에서 보장성보험의 경쟁 심화 우려가 높은 한편, 금융위가 언급한 올해 중 보장성보험의 신계약비 인하 방안 추진이 업계의 사업비 경쟁 추가 악화 여지를 완화시킬 수 있는 것으로 전해졌다. 이러한 상황에서도 삼성화재의 이익 체력은 견고하게 유지되고 있다고 하나금투는 분석했다.

하나금투 오진원 연구원은 “업황 둔화를 가정해도 삼성화재의 지급여력비율은 321.5%로 업계 내에서 차별화된 자본 적정성 우위를 갖고 있다”라며 “이를 바탕으로 삼성화재는 배당성향의 지속적 상향을 언급한 바 있으며, 지난 2분기 전자 매각차익 1400억원을 고려할 때 올해는 증익과 함께 배당수익률이 4.6%로 상승할 것”이라고 말했다.

심준보 기자 sjb@rawissue.co.kr