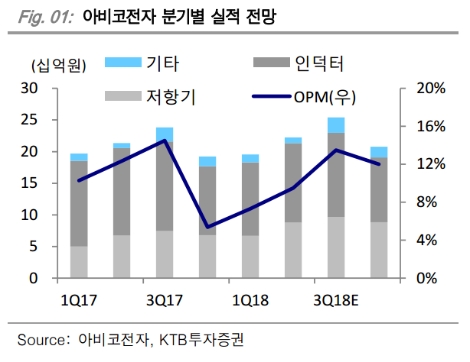

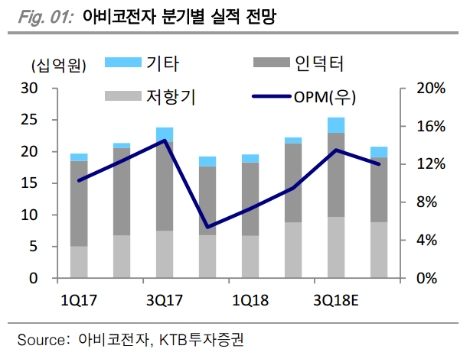

KTB투자증권 이동주 연구원은 “1분기 실적 부진의 주요 원인이었던 MLCC로 인한 인덕터 점유율 감소는 하반기로 가면서 진정될 것으로 예상한다”라며 “국내 고객사의 부품 국산화에 대한 수요가 여전하고, 전반적인 수동 부품의 수요가 점차 증가하고 있기 때문”이라고 말했다.

이동주 연구원은 “아비코전자는 전방 어플리케이션의 다양화로 1분기에 비해 2분기 실적 개선은 가능할 것으로 보이나 모바일에서의 리스크를 감안하면 불확실성은 여전하다”라며 “매출 비중의 30%를 담당하는 칩저항기는 호황 사이클에 진입하고 있지만 수익성이 낮아 인덕터 감소분을 상쇄하기는 부족하다”라고 분석했다.

이 연구원은 아비코전자의 핵심 투자포인트를 내년으로 꼽았다. 디램이 DDR5로 전환한다면 칩저항기 사양 변화와 타이트한 글로벌 수급이 맞물려 가격 인상에도 우호적인 여건이 확립될 가능성이 높다는 것이다. 또한 인덕터도 DDR5향 신규 진입으로 실적 반등의 계기를 맞이할 수 있다고 덧붙였다.

이 연구원은 “모바일 관련 리스크가 2분기까지 영향을 미칠 수 있기 때문에 2분기 실적 확인 후 매수 전략이 유효할 것”이라고 말했다.