올해 삼성 및 애플의 신규 스마트폰의 패널 재료 구조가 기존과 동일한 형태로 유지될 가능성이 높다고 볼 때, 덕산네오룩스의 연간 실적은 하반기에도 안정적으로 성장할 것이라고 하나금투는 예측했다.

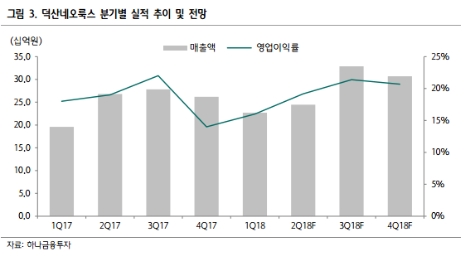

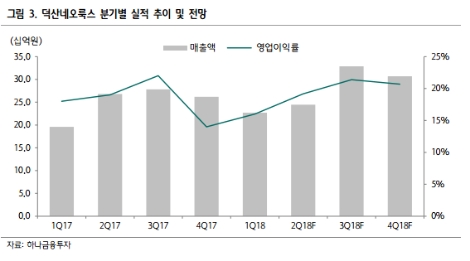

하나금투는 덕산네오룩스의 연간 실적이 매출액 1107억원(전년 대비 10% 증가), 영업이익 217억원(전년 대비 18% 증가)를 기록하며 꾸준한 상승세를 이어갈 것으로 분석했다.

하나금투 김현수 연구원은 “목표주가의 하향은 플렉서블 OLED 패널 시장 초기의 40배를 초과했던 OLED 유기 재료업체들에 대한 조정을 반영한 수치”라며 “현재는 시장이 순수 유기 재료 업체에 대한 적정 가격을 찾아가는 시기”라고 밝혔다.

김 연구원은 “덕산네오룩스의 2분기 실적은 매출액 245억원(전년 동기 대비 9% 감소), 영업이익 47억원(전년 동기 대비 6% 감소)로 역성장이 불가피하지만, 고객사의 가동률이 2분기에 저점을 기록하는 것은 매년 반복되는 일”이라며 “3분기 가동률 반등에 따른 실적 개선 효과를 감안하면 현 주가 수준은 바닥이라고 판단된다”라고 말했다.