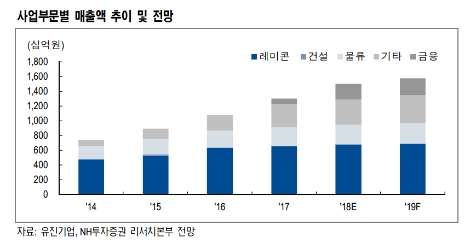

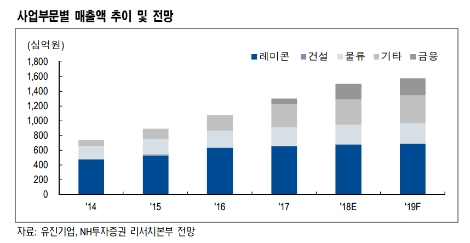

NH투자증권은 주택 시장의 피크아웃 우려에도 불구하고 유진기업의 올해 레미콘 출하량이 지난해와 비슷할 것으로 전망했다. 그 이유로 지난 하반기부터 반등하기 시작한 수도권 주택 착공 및 인허가 수요와 올해 국토교통부의 골재수급계획내 수요 유지를 꼽았다. 제품 생산 후 레미콘 트럭 기준 90분 내에 도달해야 하는 산업 특성상 수도권 레미콘 업체인 유진기업의 출하량은 높은 수준에서 유지될 수 있다는 것이다.

본업인 레미콘 외에 유진저축은행의 실적 반영도 주목해야 한다고 NH투자증권은 전했다. 유진기업은 지난해 10월 현대저축은행의 지분 100%를 취득, 유진저축은행으로 사명을 변경했다.

지난 4분기 유진기업 실적에 반영된 유진저축은행의 실적은 영업수익 741억원, 당기순이익 146억원으로 알려졌다. 올해는 온기로 유진저축은행의 실적이 유진기업 실적에 연결 반영됨에 따라 전사 매출 및 이익 성장에 상당 부분 기여할 것으로 NH투자증권은 분석했다. 시장금리 인상으로 순이자마진 상승세가 이어질 전망이며, 금리 인상에도 대출 성장률 둔화 폭은 크지 않으리란 것이다.

NH투자증권 이현동 연구원은 ”올해 유진기업의 매출액은 전년 대비 15.4% 증가한 1조4996억원, 영업이익은 33.1% 증가한 1432억원, 순이익은 31.5% 증가한 1098억원으로 예상한다“며 ”본업인 레미콘의 양호한 업황과 업계 내 위치, 유진저축은행의 실적 반영을 감안할 때 유진기업의 주가는 과도한 저평가 국면에 있다“고 말했다.