KTB측은 tvN이 지난해 12월부터 주중 평일 드라마 방영 시간대를 오후 11시에서 9시 30분으로 앞당기며 지상파 드라마와의 시청률 경쟁을 본격적으로 시작한 것이 광고 단가의 주 요인이라고 해석했다. 또한 11시 시간대 광고 단가는 종전 대비 소폭 하락했으나 신규 예능 프로그램의 편성으로 견조한 수준은 유지중이라고 전했다.

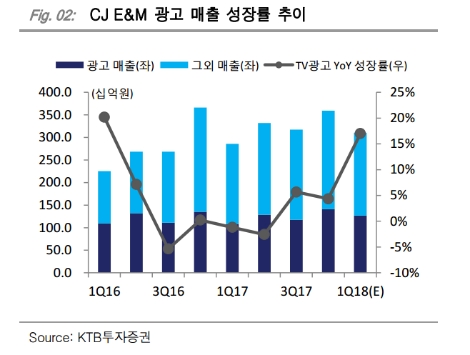

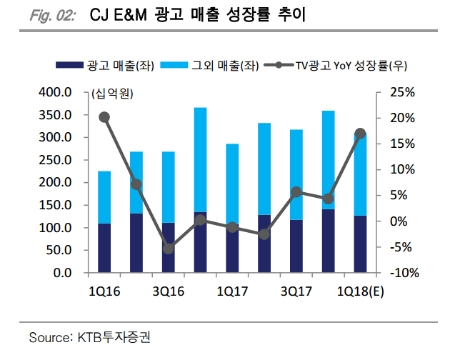

CJ E&M의 TV광고 성장률은 2105년 12.7%에서 2016년 4.5%, 지난해엔 1.5%를 기록하며 TV광고가 성장 한계에 부딪힌 것이 아니냐는 우려가 제기된 바 있다. 게다가 1분기 광고 업황도 크게 개선되지 않아 CJ E&M의 광고사업부문을 향한 시장의 기대치도 그리 높지 않았다. 그러나 업황 부진 속에서도 CJ E&M이 보유한 케이블 채널 광고는 큰폭으로 성장하고 있다고 KTB투자증권은 전했다.

이어서 영화부문 사업도 넷플릭스의 ‘염력’・‘강철비’구입 등에 힘입어 매출 부문이 구조적으로 개선될 것으로 전망했다. KTB투자증권이 밝힌 CJ E&M의 올 1분기 실적은 매출액 4256억원, 영업이익 381억원으로 현재 영업이익 기대치인 293억원을 크게 상회할 것으로 전망했다.

KTB투자증권 이남준 연구원은 ”CJ E&M의 주가는 자회사인 스튜디오드래곤의 지분 가치 상승에도 불구하고 CJ오쇼핑과의 합병 결정 이후 추가 상승이 제한적이다“라며 ”올해 콘텐츠 수출 확대와 TV광고 단가 상승으로 큰 폭의 실적 성장이 전망된다“라고 말했다.