키움증권은 매년 4분기에 비용 이슈에 따른 일시적 수익성 악화의 반복은 아쉽지만, 이는 국내외 반도체 투자 호황에 따른 일시적 결과라는 것을 주목해야 한다고 권고했다.

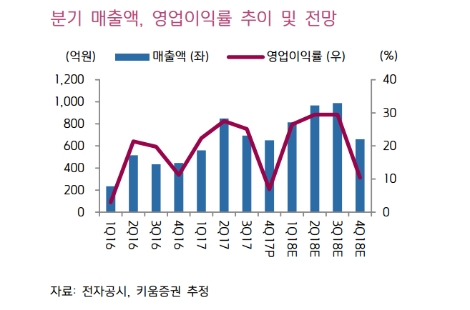

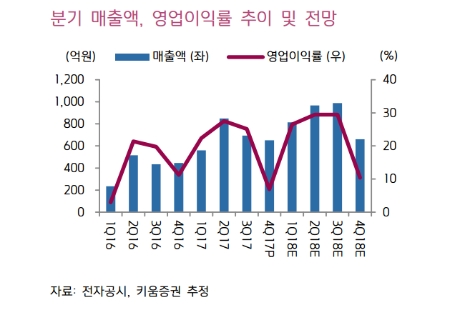

키움증권은 국내 반도체 투자의 재점화와 해외 반도체 투자 수혜로 피에스케이가 다시 증익구간에 진입할 것으로 전망했다. 키움증권은 피에스케이의 연결기준 1분기 실적이 매출액 815억원(전년 동기 대비 46% 증가), 영업이익 216억원(전년 동기 대비 72% 증가)을 기록할 것으로 예상했다. 증익 사이클은 올 3분기까지, 국내외 신규 Fab투자는 내년까지 지속될 것으로 분석했다.

이어 올해 실적은 매출액 3432억원(전년 대비 25% 증가), 영업이익 861억원(전년 대비 49% 증가)로 예상했다. 국내 평택 2층 및 M14 2층 잔여투자와 해외 반도체 투자에 따른 수혜가 본격화 될 수 있다는 것이다.

또한 내년 역시 국내 반도체 양사의 시안 2차・화성・우시 2차 등 신규 Fab의 발주와 이후 평택 2기 라인의 투자가 전망된다는 점과 지속될 해외 투자를 감안하면 메모리와 Logic・Pkg・투자까지 수혜를 받는 피에스케이의 실적 성장성은 전공정 업체 중 차별화 될 가능성이 매우 높다고 키움증권은 내다봤다.

심준보 기자 sjb@rawissue.co.kr