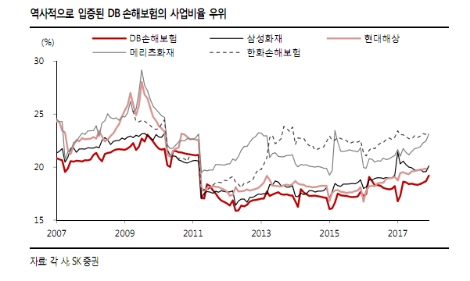

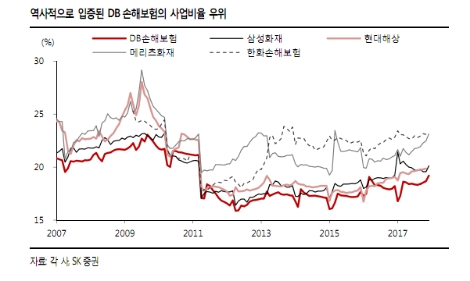

사업비율은 초과상각비 증가 및 영업손실 충당금 발생으로 21.5%(전년 동기 대비 2.6%p 상승)로 상승한 것으로 알려졌다. DB손보의 4Q17 위험손해율은 82.3%로 전년 동기 대비 7.3%p 하락해 영업일수 효과를 고려해도 양호한 상태라고 SK증권은 분석했다.

SK증권에 의하면 업계 선도사인 삼성화재의 시장지배력 회복 선언은 손보업계 전체의 신계약 경쟁 심화와 업종 전체 판매비 증가로 이어질 전망이다. 채널 경쟁 초기의 사업비 증가가 불가피한 현재로썬 DB손보의 낮은 사업비율이 가격 경쟁력 우위로 이어질 수 있다는 것이다.

SK증권 김도하 연구원은 "최근 시장금리 상승으로 2위권 보험사에 자본 우려가 거론되고 있으나, 후순위채 발행여력이 높은 DB손보는 예외"라고 밝혔다.

심준보 기자 sjb@rawissue.co.kr