키움증권은 엔씨소프트가 올 1분기에는 길드워의 확장팩 효과가 일부 반영되고 아이온의 업데이트가 성과를 보이며 PC매출은 비슷한 수준을 보일 것으로 전망했다.

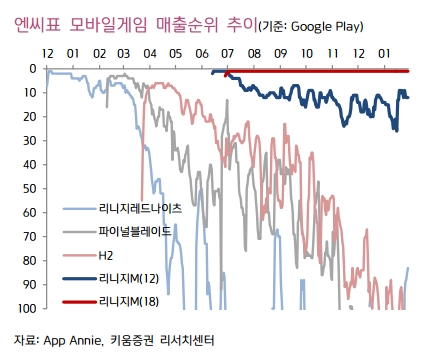

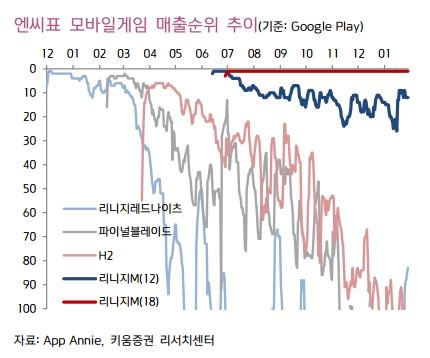

모바일매출의 경우 경쟁게임과 다른 유저층을 보유한 리니지M의 매출이 견고할 것으로 예상했다. 자연감소에 따른 매출감소는 있을 수 있어도 대형게임 출시로 인한 큰 폭의 매출변동 가능성은 낮다는 것이다. 또한 일반적인 모바일게임들과 달리 업데이트가 즉각적으로 이뤄질 수 있다는 점에서 전체적인 매출 유지력 역시 뛰어날 것으로 판단하며 리니지M의 올해 매출 추정치를 기존보다 9% 상향조정했다.

키움증권 김학준 연구원은 “엔씨소프트는 이번 실적발표에서 블소2, 아이온:템페스트, 리니지2M등 주요 신작 라인업의 출시시점이 다소 늦어질 수 있음을 암시했다”며 “엔씨 모바일 게임의 본격적인 해외 공략은 내년이 될 것으로 예측된다”고 밝혔다.

심준보 기자 sjb@rawissue.co.kr