한편, 삼성전자의 기말배당이 2만1500원으로 결정됨에 따라 지난해 배당 총액은 기존에 예측되던 4조8000억원을 상회하는 5조8000억원으로 확정됐다. 키움증권은 올해부터 2020년까지 매년 9조6000억원(주당 배당 약 7만원대 이상)의 주주환원을 예상했다.

액면분할 역시 예정돼있다. 삼성전자는 액면가를 5000원에서 100원으로 분할하는 것에 대해 3월 23일 주주총회에서 정관 변경 등을 결정할 것으로 예상된다.

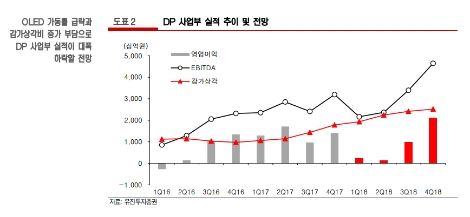

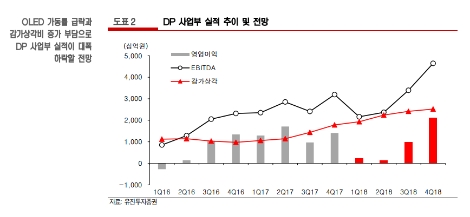

다만 유진투자증권은 삼성전자의 올 1분기가 환율 부담과 DP 실적 악화로 매출액 60조원, 영업이익 14조원을 기록할 것이라고 분석했다. 반도체와 IM부문은 각각 10조9000억원과 2조7000억원의 영업이익을 기록하며 선방할 것으로 예상했으나 DP부문에서 2000억원의 영업이익을 기록하며 지난 분기 대비 큰 폭 하락할 것으로 내다본 것.

유진투자증권 이승우 연구원은 ”OLED 물량 감소에 따른 가동률 급락과 감가상각비 부담 증가로 실적이 대폭 악화될 전망“이라고 전했다.

심준보 기자 sjb@rawissue.co.kr