하이투자증권은 포스코가 올 1분기 영업이익률 개선을 보일 것으로 25일 전망했다. 사진=하이투자증권 제공

하이투자증권은 포스코가 올 1분기 영업이익률 개선을 보일 것으로 25일 전망했다. 사진=하이투자증권 제공

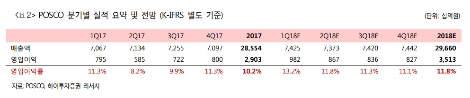

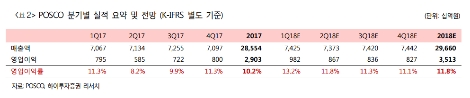

[로이슈 심준보 기자] 하이투자증권은 포스코가 지난 4분기 부진한 실적을 거뒀음에도 불구하고 올해 1분기 실적이 큰 폭으로 개선될 것이라고 25일 전망했다. 투자의견은 매수 유지, 목표주가는 기존 40만원에서 46만원으로 상향하며 포스코를 철강업종 최선호주로 제시했다.

포스코의 지난 4분기 연결 영업이익은 1조1500억원(지난 동기 대비 21.7% 상승)으로 시장 예상치였던 1조2600억원을 하회했다. 하이투자증권은 포스코가 지난해 3분기에 비해 증가한 2500억원의 비용은 대부분 1회성이고 일시적 출하 차질로 나타난 판매량 둔화 역시 올 1분기에 회복할 수 있을 것으로 예상했다.

하이투자증권은 올 1분기 포스코의 연결 영업 이익이 1조4200억원(지난 동기 대비 23.2% 상승)을 기록하며 2012년 이후 최대의 실적을 거둘 것으로 예상했다. 1분기 계획된 가격 인상이 성공적으로 이뤄질 경우, 탄소강 추가 확대에 따른 증익 가능성도 내다봤다.

하이투자증권 김윤상 연구원은 불확실한 업황에도 글로벌 철강 업종에 대한 실적 기대감, 인플레이션 기대감, 중국 철강 가격 급락세의 둔화등을 꼽으며 포스코의 2월 주가가 양호할 것으로 분석했다.

이어 김 연구원은 3~4월은 중국 업황 및 수요 부진으로 다소 목표주가 조정 가능성이 있으나, 올해 전체적으로는 3~4월을 매수 기회로 삼아야 한다고 조언했다. 지속될 인플레이션과 달러 약세, 중국 철강 산업의 개선 및 환경 규제 지속으로 인한 철강 업종의 강세가 두드러질 것으로 예측했다.

심준보 기자 sjb@rawissue.co.kr