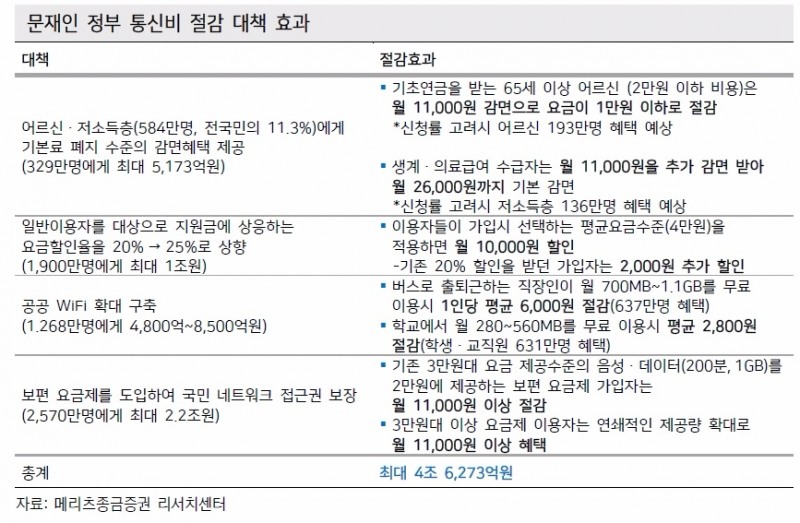

이번에 발표된 통신비 절감 대책은 기존에 추진됐던 11,000원 기본료 일괄 폐지와 비교해서 상당히 완화된 기조라는 것이 시자으이 평가다.

또한, 대책 발표 이전에 도입 가능한 사안들이 미리 발표돼 시장이 받을 수 있는 충격도 최소화했다는 점도 긍정적으로 평가된다.

당초 가장 우려했던 기본료 폐지는 시행되지 않았다.

하지만 선택약정할인제도 할인폭이 20%에서 25%로 올라갔다는 점이 부정적인 영향을 미칠 것으로 예상된다.

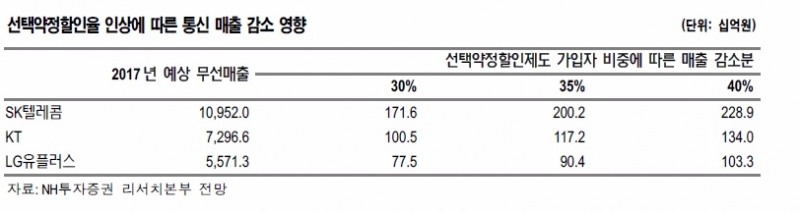

NH투자증권의 안재민 연구원은 "선택약정할인율이 5%p 인상될 경우, 통신3사 전체적으로 4,079억원의 매출 및 영업이익 하락이 예상된다"고 밝혔다.

메리츠종금증권의 정지수 연구원은 "통신사들의 수익성 악화는 불가피"라며 "사회 취약계층에 대한 기본료 폐지와 선택약정할인율 추가 5% 상향에 따른 기회비용 손실이 약 1조원에 달하며,

보편 요금제 도입도 아직 효과를 가늠하기 어려운 상황"이라고 부정적인 의견을 밝혔다.

당장 고시 개정을 통해 도입 가능한 선택약정할인율 상향과 달리 보편 요금제 도입은 법 개정이 필요해 상당한 시한이 소요될 전망이다.

이번 발표로 현재 20% 수준인 약정할인제도 가입자 비중이 35%로 상승함을 가정할 경우 업체별로는 SK텔레콤이 2002억원, KT가 1172억원, LG유플러스가 904억원의 매출 감소가 전망되고 있다.

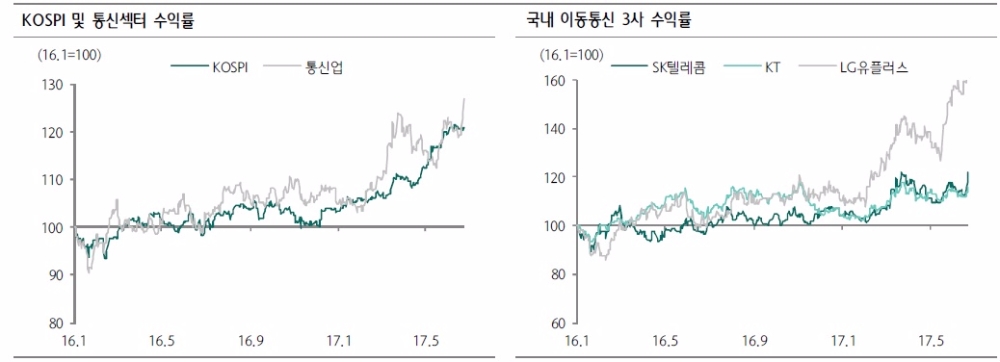

이에 따른 주가 방향의 경우 LG유플러스는 아직까지 맑다는 분석이 이어지고 있다. 하나금융투자의 김홍식 연구원은 "LG유플러스 경영진 비용 감축 의지 큰 상황"이라며 "2분기 이익 증가 기대감으로 상승 증이며 수급도 양호하다"고 분석했다.

SK텔레콤도 시장에서 선전할 것으로 예상된다. SK텔레콤은 11번가 매각 이슈와 함께 SK플래닛 적자 폭 감소가 확인됨에 따라 주가에 긍정적인 영향을 미칠 것으로 보인다.

또 2017년 연결 실적 개선 기대감이 확산되고 인적분할·배당증가 기대감 등으로 상승할 가능성이 높다는 것이 김홍식 연구원의 시각이다.

하지만 KT는 여전히 전략과 실적에서 통신주 중에는 가장 불안한 모습을 보이고 있다.

김 연구원은 "KT는 성장 위주의 전략을 다시 내세우고 있어 불안하다"며 "올해에 3사 중 이익 성장 폭 가장 낮을 것으로 전망된다"고 말했다.

편도욱 기자 toy1000@lawissue.co.kr